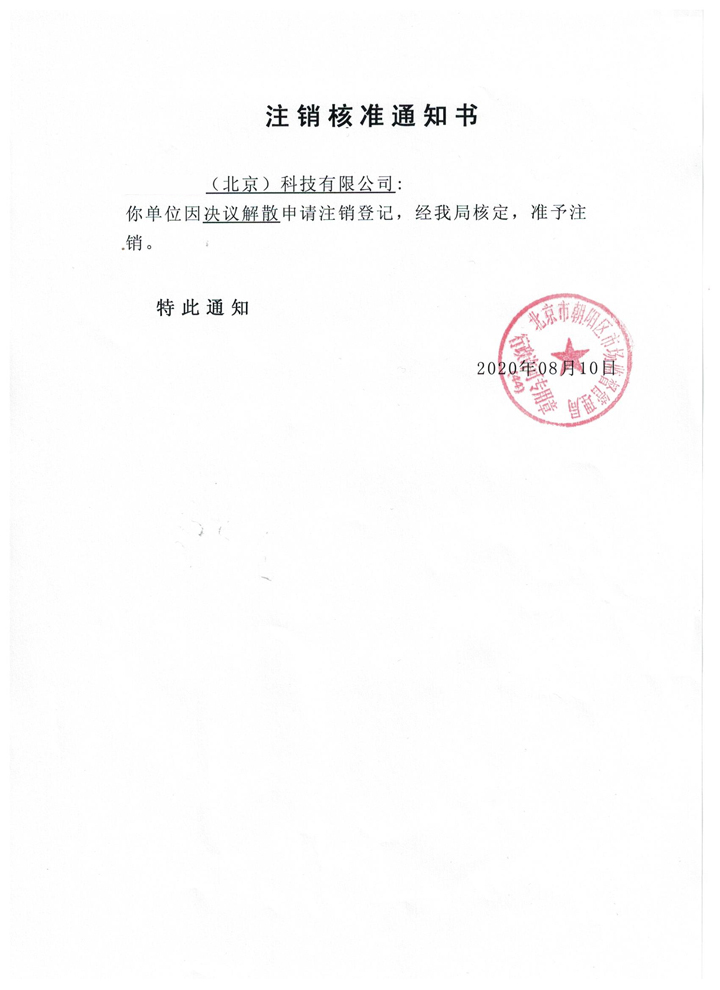

自然人股东变更的税务风险,股东变更引发的税务隐患(股东变更引发的税务隐患)

作者:注销公司 | 发布时间:2025-08-22法定股东变更的财务风险、股东变更造成的税收隐患

股东变动是指股东从一个自然人调整为另一个自然人。在这个过程中,涉及税收问题是不可避免的。这种财务风险可能对企业和股东产生重大影响。本文将讨论法人股东变更的财务风险,并提供一些对策。

股权转让涉及财务风险

当公司股东发生变更时,股权转让将涉及一系列财务风险。首先,股东之间的股权转让将被视为交易,但根据税法规定,股权转让可能产生资本利得税。根据中国的不同,资本利得税略有不同,但一般来说,税率相对较高。因此,在进行股权转让之前,一定要仔细评估买卖可能出现的资本利得税,并计划是否有合法的节税对策。

")

其次,股东变更可能导致企业资产重估。根据税法规定,股东变更时,应重新评估企业财产,并计算相应的印花税。印花税是一种固定税,结合公司资产估值略有不同。因此,在股东变更前,必须进行准确的资产估值,并计算印花税,以避免因资产估值错误而导致的错误纳税。

股权转让过程中隐藏的财务风险

除明显的财务风险外,股权转让过程中还存在一些隐性财务风险。例如,在股权转让过程中,如果双方没有进行合理的买卖价格,税务局有权根据价值进行重新评估,并相应计算相关税收。因此,在进行股权转让之前,应进行充分的市场调研和评估,以确保交易价格的合理性。

")

此外,在股权转让过程中,还应注意跨境交易所涉及的财务风险。涉及不同国家法人股东变更的,可能会触发各国的税收要求。例如,一些国家可能会对跨境股权转让征收额外的资本利得税或其他税。因此,在进行跨境股权转让之前,必须认真了解和遵守国家有关税务法规。

应对措施

企业和股东可以采取一些合理的思路,以应对法人股东变更的财务风险。首先,能够寻求专业税务顾问的支持。税务顾问可以帮助评估和计划股权转让中可能出现的财务风险,并提供合法的节税对策。其次,对于公司来说,不断完善的税收管理制度非常重要。公司应严格执行税务法规,进行准确的资产估值和交易价格,防止税务局重新评估。此外,企业还可以与有关部门或机构合作,共同推进税收政策的完善和完善。

合理的财务规划和资产机构对股东至关重要。股东在进行股权转让前,应当对买卖可能出现的财务风险进行详细评估,制定适当的财务策略。例如,股权转让可以分批进行,以减轻一次性的税收压力。此外,股东还可以充分利用税法规定的税收优惠政策来减少纳税额。

结果

股东变动可能会产生一系列的财务风险,对企业和股东都有很大的影响。企业和股东应当深入了解税法的规定,并采取相应的措施,以降低财务风险。通过合理的财务规划、资产评估和交易价格,可以最大限度地降低财务风险的形成。同时,企业和股东也可以与专业税务顾问和相关机构合作,共同推动税收政策的完善和完善。